Vad händer med Riksbankens e-kronor?

När Riksbanken drog igång ett utredningsarbete om e-kronor 2016 väckte det stort intresse både i Sverige och omvärlden. Därefter puttrade utredningsarbetet på under ett par år. En första delrapport kom hösten 2017 och en andra hösten 2018.

Efter denna lugna start har arbetet senaste de månaderna tagit en mer dramatisk vändning. I december 2018 beslutade Riksbankens direktion att gå vidare med en ”e-kronapilot”, där en teknisk lösning för en e‑krona ska utvecklas och testas.

När remissvaren på den andra delrapporten började komma in i slutet av januari visade det sig dock att det fanns kraftig kritik. Den gällde delvis utredningens analys, men var framför allt en mer grundläggande kritik av att Riksbanken på egen hand drivit en fråga som har implikationer på områden långt utanför Riksbankens ansvarsområden.

Riksdagens finansutskott kallade i februari till sig Riksbanken för att få mer information om Riksbankens e‑kronaprojekt. Vad som sades mellan Riksbankens företrädare och politikerna i finansutskottet vet vi inte, eftersom det inte var offentligt. Efter sammanträdet uttalade sig dock både den moderate utskottsordföranden och den socialdemokratiske viceordföranden om att regering och riksdag behövde ta ett bredare grepp på frågan.

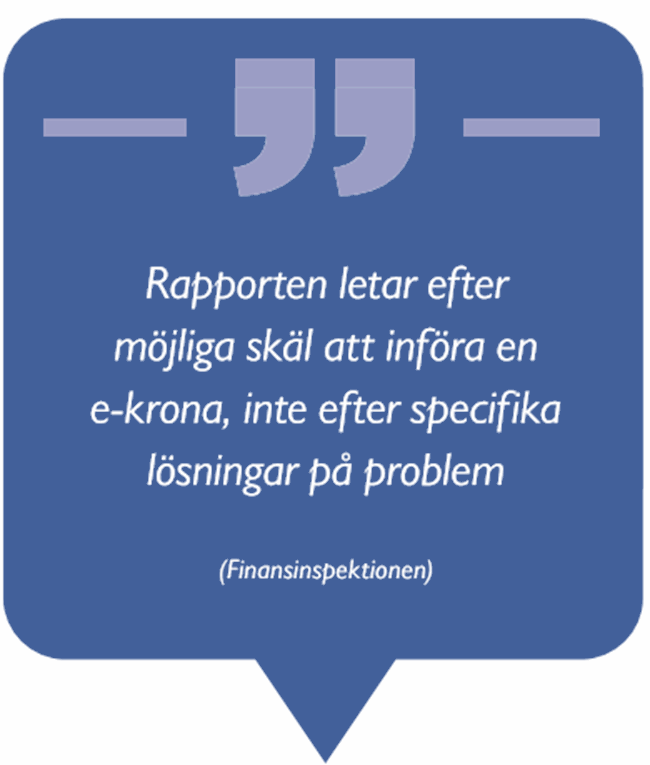

Vad är det då remissinstanserna har reagerat på? Den tydligast uttalade kritiken mot upplägget av Riksbankens utredning om e‑kronor kom från Finansinspektionen. Myndigheten menar att analysen borde ha utgått från att förutsättningslöst undersöka hur de eventuella problem som uppstår om kontanter fortsätter att minska i betydelse ska lösas, istället för att fokusera enbart på e-kronan som möjlig lösning. Många andra remissinstanser efterfrågar en bredare ansats så att alternativ till e‑kronor beaktas , däribland Bankföreningen.

En annan typ av kritik går ut på att det inte är lämpligt att Riksbanken på egen hand utreder e‑kronor. Frågor som krisberedskap berör många aktörer och frågor om finansiell stabilitet hanteras av Finansinspektionen i minst lika hög grad som av Riksbanken. Det förefaller som att politikerna har lyssnat på denna kritik.

Utöver den mer principiella kritiken tar remissinstanserna upp en lång rad andra frågor. Nedan följer ett urval av dessa.

Svenskt Näringsliv är, kanske inte helt oväntat, skeptisk till nya statliga ingrepp i ekonomin och menar att det privata näringslivet sköter frågan effektivare än Riksbanken. Man skriver att ”Om staten, med hjälp av privata leverantörer, kan åstadkomma ett mer hållbart system borde också bankerna kunna göra det. Om bankerna inte är beredda att ta den kostnad det skulle innebära skulle antingen staten kunna betala dem för det eller driva fram sådana åtgärder med hjälp av regleringar. En sådan lösning blir sannolikt mer kostnadseffektiv…”.

Ett antal remissinstanser, som Länsstyrelsen i Dalarna och Post- och telestyrelsen, berömmer Riksbanken för sin ambition att underlätta för dem som av olika anledningar har svårt att använda digitala betaltjänstlösningar.

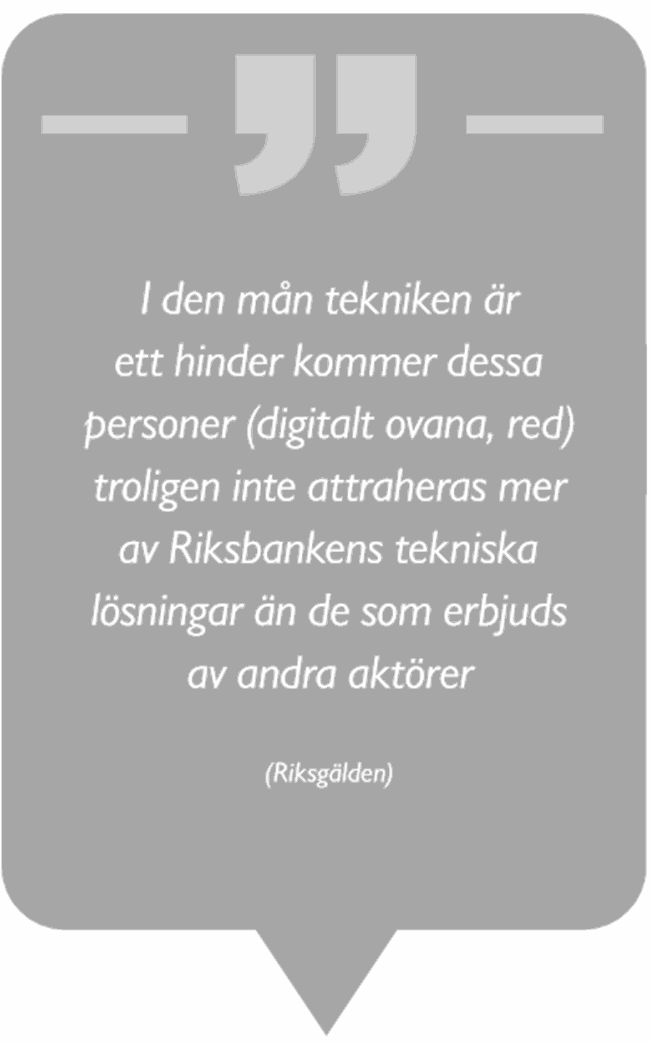

Andra remissinstanser menar dock att ambitionen visserligen är lovvärd, men är frågande till om e‑kronor verkligen skulle kunna uppnå målet. Riksgälden skriver att ”I den mån tekniken är ett hinder kommer dessa personer troligen inte attraheras mer av Riksbankens tekniska lösningar än de som erbjuds av andra aktörer.” och Sparbankernas Riksförbund skriver att man ”…har svårt att se på vilket sätt som en e-krona skulle erbjuda möjlighet till förändring för aktuella grupper. Förbundet antar t.o.m. att ett nytt betalsystem för vissa skulle kunna framstå som ytterligare en digital komplikation.”

Bankföreningen undrar hur e‑kronor skulle kunna underlätta för grupper som digitalt ovana, personer med grav synnedsättning, neuropsykiatriska funktionsvariationer med flera.

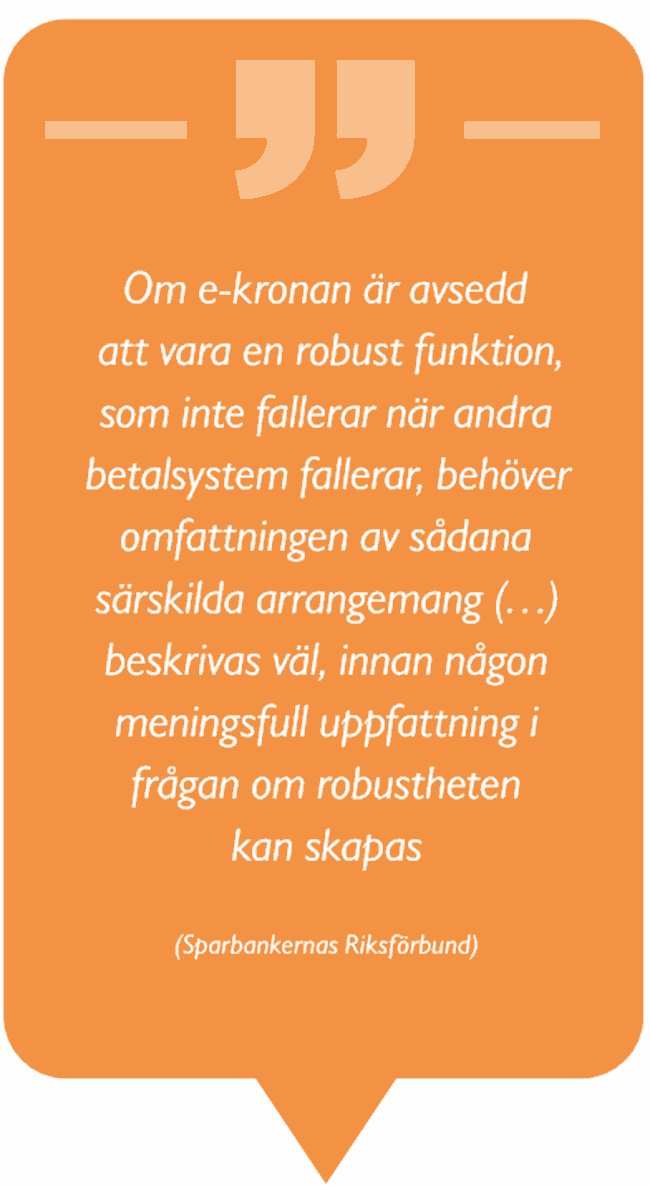

En annan fråga som lyfts av många remissinstanser är betalningssystemets robusthet vid kris och krig. Flera konstaterar att ökad robusthet kräver någon form av parallellitet till det befintliga betalningssystemet. Sparbankernas Riksförbund efterfrågar en beskrivning av vilka särskilda arrangemang som skulle göra att en e‑krona inte skulle fallera när andra betalsystem fallerar.

Bankföreningen menar att den viktigaste samhällsekonomiska nyttan av e‑kronor är om de ökar robustheten i betalningssystemet. Bankföreningen pekar dock också på att det förutsätter investeringar i parallell betalningsinfrastruktur och bedömer att kostnaderna skulle vara betydande. En avvägning mellan investeringskostnader och robusthet behöver därför göras.

Här kan noteras att inriktningen på den så kallade e‑kronapiloten inte förefaller vara att bygga en parallell infrastruktur. Det kan därför finnas skäl att ändra inriktning på piloten eftersom en e‑krona som inte ökar robustheten i betalningssystemet ter sig meningslös.

Konkurrensverket efterfrågar ”en mer utvecklad analys och beskrivning av hur en e-krona i praktiken skulle bidra till mer konkurrens, högre grad av innovation och lägre kostnader som framhålls i rapporten.” Bankföreningen och Svenskt Näringsliv menar att konkurrensen idag i allt väsentligt sker mellan olika digitala betalningslösningar, inte mellan kontanter och digitala betalningslösningar. Riksgälden skriver: ”Det går förstås inte att utesluta, men skälet att kontanter idag upprätthåller konkurrensen på betalningsmarknaden känns långsökt.”

Ett lagstadgat krav på att ta emot e-kronor gillas av Konsumentverket. De som skulle omfattas av ett sådant krav är inte lika positiva. Sveriges Kommuner och Landsting påpekar att Landstingen är den enda aktör som ålagts att ta emot kontanter och att det har medfört ökade kostnader. Svensk Handel anser att kostnaderna för en integrering av en e‑krona i handelns kassasystem bör utredas och nämner för säkerhets skull att detaljhandeln är en lågmarginalbransch och att det är så att ”hålla nere kostnaderna är av högsta prioritet för varje handlare”. Svenskt Näringsliv anser att ett lagstadgat krav skulle ge en e‑krona en konkurrensfördel som skulle kunna motverka effektivare privata betalningslösningar.

Både Riksgälden och Finansinspektionen ser risker för den finansiella stabiliteten med e‑kronor. Riksgälden skriver att ”Det är förenat med kostnader att ha stora mängder kontanter. Kostnaderna att hålla stora mängder e‑kronor skulle däremot vara mycket låg. Tröskeln för att flytta pengar blir därmed betydligt lägre. Riksgäldens syn är att detta förändrar spelreglerna på de finansiella marknaderna, vilket i tider med finansiell oro kan skapa allvarliga risker och påverka den finansiella stabiliteten negativt.”

Bankföreningen och Finansinspektionen undrar hur Riksbanken ska placera de medel som den erhåller om den ger ut e‑kronor. Finansinspektionen skriver att ”De medel som allmänheten håller på e-kronakonton måste dessutom placeras i lämpliga tillgångar. Riksbanken skulle därmed även kunna få ansvar för kreditgivning, antingen genom utlåning till allmänheten eller genom att Riksbanken ger lån till banker som ersätter de medel som förs från konton i bank till e-kronakonton.”

Ett par remissinstanser har synpunkter på tekniken bakom e‑kronor. Swedish Fintech Association betonar att forskningen kring blockkedjan går oerhört fort framåt och menar att Riksbankens slutsats att blockkedjeteknik av tekniska skäl skulle vara olämplig för en e‑krona bygger på forskning som är utdaterad.

Sammanfattningsvis har remissrundan visat att e‑kronan öppnar för en hel del frågor som ligger utanför de områden som Riksbanken normalt sett arbetar med. Att huvudansvaret för e‑kronor flyttas från Riksbanken är därför logiskt. Det är lovvärt att Riksbanken har arbetat öppet och inbjudit till dialog om e‑kronor. Det kanske mest värdefulla med Riksbankens e‑kronaprojekt är att det har satt fokus på frågan om betalningssystemets robusthet vid kris och det är bra om den frågan analyseras brett.

Bankfokus NR 1 • MARS 2 0 1 9