Ge borättsköpare bättre skydd

Priserna på bostäder har ökat snabbt de senaste åren, och med det hushållens skuldsättning. Prisutvecklingen har i huvudsak styrts av fundamentala faktorer såsom lågt utbud av bostäder, det historiskt låga ränteläget och skatteregler som har gynnat bostadsinvesteringar. Riskerna med den utveckling vi ser nu är framför allt makroekonomiska till sin karaktär. Vill det sig illa kan nästa lågkonjunktur bli längre och djupare till följd av hushållens ökade skuldsättning. Som en följd av utvecklingen har bankerna i flera år uppmuntrat till amortering, och på senare år blivit mer restriktiva med bolån till kunder med en hög skuld i förhållande till inkomst.

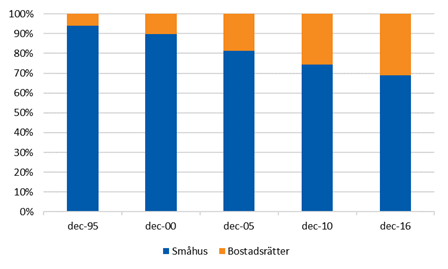

Marknaden för bostadsrätter har under lång tid växt betydligt snabbare än småhusmarknaden. År 1995, för drygt 20 år sedan, stod bostadsrätter för cirka 5 procent av hushållens bolån. I dag är andelen uppe i drygt 30 procent. Under 2000-talet har utlåningen till bostads-rätter tiofaldigats och uppgår nu till nära 1 000 miljarder kronor. Av nyproduktionen i Stockholms län står bostadsrätterna för mer än 50 procent av det totala antalet bostäder. Andelen av befolkningen som äger en bostadsrätt ökar således stadigt.

Figur: Andel av utestående bolån för småhus och bostadsrätter

Även om bostadsrättsmarknaden rört sig snabbt har skyddet för den enskilde konsumenten inte följt med i samma tempo. Dagens lagstiftning är i flera delar svag och i vissa fall står konsumenten oskyddad mot bedrägerier eller misstag, något som kan leda till felaktiga köp eller för konsumenten oförutsedda kostnader. Köpet av en bostad ska vara förenat med glädje och positiv förväntan – inte dolda kostnader och besvikelse. För många ovana köpare som kanske köper sin första egna bostad, såsom för unga och många nyanlända, är dessutom ett köp redan i dag förenat med många svåra frågor och det är alltför enkelt för en illvillig säljare att luras eller dölja viktig information.

Mot den bakgrunden är det välkommet att regeringen utrett nyligen frågan om stärkt konsumentskydd på bostadsrättsmarknaden. Vi håller med utredningen om att det finns starka skäl att stärka konsumentens ställning, speciellt eftersom köp av bostadsrätt för många hushåll är den största ekonomiska transaktionen i livet. När regeringen nu går vidare i frågan är ett antal åtgärder av särskild betydelse.

1. Inför ett centralt register för bostadsrätter

I Sverige finns det ett väl utvecklat register för alla privatägda småhus. Ett sådant saknas dock för bostadsrätter. Vanliga bostadsrättsinnehavare kan lida skada av att systemet för att pantsätta bostadsrätter är mindre robust och säkert jämfört med vad som gäller vid pantsättning av småhus. Felaktig notering av pantsättning, vilket inte är ovanligt, kan leda till att en godtrogen förvärvare förlorar sin bostadsrätt vid en exekutiv auktion på grund av att en tidigare innehavare, tillika pantsättare, inte betalat sina lån.

Införandet av ett centralt pantbrevsregister för bostadsrätter skulle markant öka tryggheten och säkerheten för köparen. Ett centralt statligt bostadsrättsregister bör därför skyndsamt utredas så att ett sådant kan införas snarast möjligt. Ett centralt register skulle underlätta arbetet med att kontrollera ägarförhållanden, pantsättningar och eventuella förfogandeinskränkningar. Dessutom skulle risken för olika typer av bedrägerier minska betydligt.

2. Ställ krav på full kostnadstäckning över tid

Ett problem vid nyproduktion a bostadsrätter är att ekonomiska kalkyler och ekonomiska planer för bostadsrättsföreningen inte alltid räcker för att täcka föreningens kostnader. För låga avskrivningar och underskott i kalkyler och ekonomiska planer försvårar för konsumenten att bilda sig en uppfattning över vad som är en rimlig framtida månadsavgift.

När bostadsbyggandet nu är rekordhögt och historiskt många nyproducerade bostäder säljs bör ekonomiska kalkyler och ekonomiska planer vara balanserade med full kostnadstäckning över tid. I avvägningen mellan byggherrens intresse av att redovisa låga initiala månadsavgifter och konsumenternas intresse av att få korrekt information om den långsiktiga kostnadsbilden bör konsumentintresset självklart väga tyngre. Ett krav på full kostnadstäckning över tid skulle också vara av stort värde för bankerna vars uppgift bland annat är att uppskatta bolånetagarens framtida boendekostnad. Det bör heller inte vara tillåtet att systematiskt driva en skuldsatt bostadsrättsförening med underskott. Om inte bostadsrättsföreningar över tid täcker samtliga sina kostnader försämras pantvärdet och säkerheten för befintliga lån.

3. Ange bostadsrättens totalpris

En viktig aspekt vid köp av en bostadsrättslägenhet är att de flesta bostadsrättsföreningar har skulder. Vid en förändring från dagens låga ränteläge får således inte bara bostadsrättsinnehavaren utan även föreningen högre räntekostnader, vilket riskerar att leda till höjda avgifter. Generellt sett är kunskapen om föreningens skuldsättning låg och många bostadsrättsköpare inser inte att de vid köp av en bostadsrättslägenhet i praktiken även tar över lägenhetens andel av föreningens lån. För framför allt nyproducerade lägenheter kan en lägenhets andel av föreningens skuld vara mycket hög och i många fall uppgå till mer än 10 000 kronor per kvadratmeter.

Ett effektivt sätt att stärka konsumentens ställning är att, precis som i Norge, göra det obligatoriskt att i bostadsannonser tydligt ange en bostadsrättslägenhets totalpris, det vill säga summan av det pris som tas ut för bostadsrätten och den andel av föreningens skuld som följer av köpet. För en lägenhet som säljs för två miljoner kronor och där andelen av föreningens skulder är 500 000 kronor skulle således totalpriset 2,5 miljoner kronor anges tydligt i annonsen.

Bostadsmarknaden och hushållens skuldsättning debatteras allt mer. Mitt i debatten glöms ofta konsumentens perspektiv bort. Fokus riktas mot byggherrar och ekonomer, snarare än ungdomar som flyttar hemifrån eller nyanlända som slitit hårt för att kunna köpa sin första egna bostad i Sverige. När bostadsrätter nu blir en allt vanligare form av boende och nyproduktionen ökar måste konsumentskyddet uppdateras snarast. Annars riskerar konsumenterna bli de stora förlorarna.

Hans Lindberg, vd Svenska Bankföreningen