Stora skillnader mellan europeiska bolånemarknader

Numera regleras de europeiska bolåneinstitutionerna i stort sett av ett gemensamt europeiskt tillsynsregelverk. Hur de olika marknaderna fungerar skiljer sig dock fortfarande på många sätt. I de gamla medlemsländerna i EU har bolånemarknaderna utvecklats under lång tid, medan bolånemarknaderna i de nya medlemsländerna generellt sett är av kortare datum. Länder i Europa har också påverkats olika av finanskrisen.

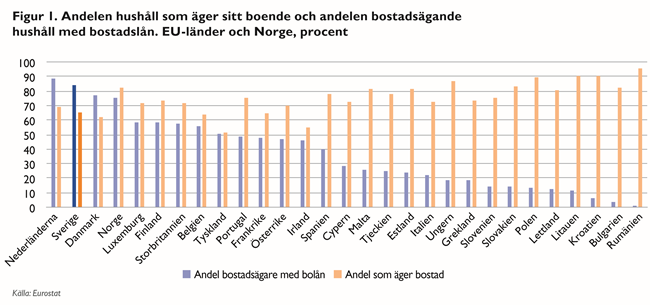

Ägande och lån

Bolånemarknaden för hushåll bygger på att privatpersoner äger sitt boende och att de har behov av finansiering. I Tyskland äger 52 procent av hushållen sitt boende, vilket är lägst andel i EU. Högsta andelen hushåll som äger sitt boende finns i de nya medlemsländerna Rumänien, Litauen, Kroatien och Slovakien. I Rumänien äger 96 procent av hushållen sitt boende. Som en jämförelse äger 65 procent av svenskarna sin bostad (figur 1, orange staplar).

Tittar man på finansieringsbehovet för dem som äger sin bostad så varierar det på ett annat sätt. Av dem som äger sitt boende i Sverige har 84 procent ett bostadslån (figur 1, blå staplar). Svenska bostadsägare ligger därmed i den europeiska toppen när det gäller att finansiera sitt ägande med bolån. Andra länder med hög andel bolån är Nederländerna, där 88 procent finansierar genom att låna, samt våra grannländer Danmark och Norge. Finland har en något lägre andel, 59 procent, än övriga nordiska länder.

I många länder i Öst- och Centraleuropa, men även i Italien och Grekland, är andelen hushåll med bostadslån relativt låg, även om de flesta hushåll äger sitt boende där. Det kan förklaras dels av att bolånemarknaderna är relativt nya, dels av en tradition att finansiera sitt boende på annat sätt, till exempel med sparande eller med hjälp från familjen. I Litauen och Lettland har bara 11 respektive 12 procent av bostadsägarna ett bostadslån. Rumänien har både högst andel hushåll som äger sitt boende, 96 procent, och lägst andel av bostadsägarna som har ett bolån, 1 procent.

Räntebindning

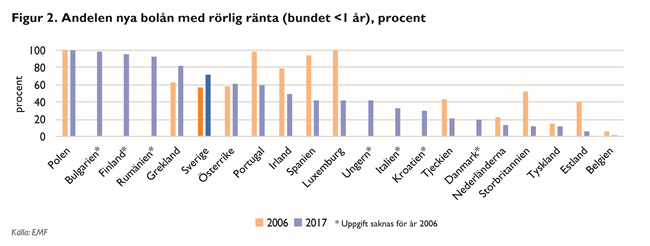

Det finns också betydande skillnader i Europa i vilken utsträckning kunder väljer rörlig eller bunden ränta. Andelen påverkas i viss utsträckning av hur landets bolånemarknad är uppbyggd, men också av tradition. I Polen hade 100 procent av alla nya bolån rörlig ränta förra året, tätt följt av Bulgarien och Finland (se figur 2, blå staplar). I Sverige hade 72 procent nya lån rörlig ränta. I andra länder är andelen nya bolån med rörliga räntor påtagligt lägre, bara 10-20 procent. Det gäller exempelvis Danmark, Nederländerna, Storbritannien och Tyskland. Allra lägst andel rörliga räntor finns i Estland (6 procent) och Belgien (1 procent).

Jämför man med före finanskrisen har andelen hushåll med rörlig ränta gått ner i många länder. De orange staplarna i figur 2 visar andelen lån med rörlig ränta år 2006. Då var andelen rörlig ränta runt 80 procent eller högre i länder som Portugal, Irland, Spanien och Luxemburg. År 2017 hade andelen sjunkit till mellan 60 och 40 procent i samma länder. I Storbritannien och Estland har lån med rörlig ränta nästan försvunnit. Sverige och Grekland tillhör de få länder där andelen lån med rörlig ränta var betydande redan 2006 och där det dessutom skett en tydlig ökning fram till 2017.

Bolåneräntor

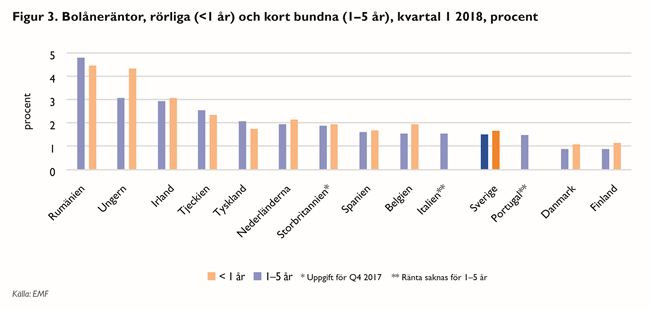

Det kan vara relativt stora skillnader i bolåneräntor mellan olika länder i EU. De är generellt sett högst i några av de nya medlemsländerna i Öst- och Centraleuropa. I figur 3 ser vi att i länder som Rumänien, Ungern och Tjeckien varierade den rörliga räntan mellan 2,6 och 4,8 procent första kvartalet i år (senaste uppgiften). Även i länder som har drabbats hårt av senaste finans- och statsskuldkrisen är räntan normalt högre. I till exempel Irland uppgick rörlig ränta och kort bunden ränta till runt 3 procent vid samma tidpunkt.

Sverige tillhör de länder med lägst bolåneräntor, både vad gäller rörlig och bunden ränta. De allra lägsta bolåneräntorna hittar vi i våra nordiska grannländer Finland och Danmark där den rörliga räntan uppgick till 0,9 procent under första kvartalet.

Bankfokus NR 3 • OKTOBER 2 0 1 8