Allt fler skäl för ett centralt bostadsrättsregister

-

Verkligt fall

I maj 2006 köpte Anna Andersson (fingerat namn) en bostadsrätt i Solna. Sommaren 2015 kontaktades hon av en bank som meddelade att säljaren av bostadsrätten tidigare hade tecknat ett lån hos banken med säkerhet i bostadsrätten, att säljarens lån hade sagts upp på grund av misskötsamhet och att banken nu begärde att ta sin pant i bostadsrätten i anspråk.

Det visade sig att bostadsrättsföreningen inte hade noterat att säljaren pantsatt lägenheten. Senare framkom att säljaren också hade pantsatt bostadsrätten för lån i en annan bank, som också ville ta sin pant i bostadsrätten i anspråk.

Anna Andersson var nära att förlora sin lägenhet. Först tre år senare vann hon i Hovrätten och fick behålla den. Ett centralt bostadsrättsregister hade sannolikt förhindrat händelsen.

Foto: iStock.com/fstop123. Personen på bilden har ingen koppling till texten.

- Konsumentskyddet måste uppdateras snarast. Ett centralt bostadsrättsregister skulle markant öka tryggheten och säkerheten för köparen, och minska risken för kreditbedrägerier. Det skulle både konsumenterna, bankerna och samhället vinna på, säger Johan Hansing, chefsekonom på Bankföreningen.

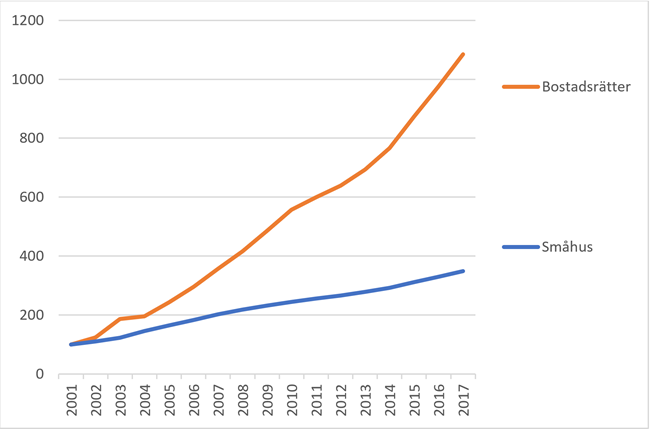

Marknaden för bostadsrätter har under lång tid vuxit betydligt snabbare än småhusmarknaden. År 1995, för drygt 20 år sedan, stod bostadsrätter för cirka 5 procent av hushållens bolån. Idag är andelen uppe i drygt 30 procent. Av nyproduktionen i Stockholms län står bostadsrätterna för mer än 50 procent av totala antalet bostäder. Andelen av befolkningen som äger en bostadsrätt ökar stadigt.

Som en konsekvens ökar belåningen av bostadsrätter. Svenskarna mer än tiofaldigade sina lån mot pant i bostadsrätter mellan 2001 och 2017, från totalt 93 miljarder kronor till över 1 000 miljarder kronor. Ansvaret för att hålla ordning på pantsättningen ligger hos bostadsrättsföreningen, som oftast drivs av ideella krafter.

- Det gör att kunskaperna ibland brister om hur hanteringen ska gå till. Registren finns i vissa fall bara i pappersform i en pärm, och noteringarna av pantsättningarna blir ibland fel. Det blir då svårt att få tillförlitlig information om en bostadsrätt är pantsatt och till vem, säger Johan Hansing, chefsekonom på Bankföreningen.

Brister i pantsättningsrutinerna gör att bostadsägare riskerar att drabbas hårt. En felaktig notering av en pantsättning kan leda till att en godtroende förvärvare förlorar sin bostadsrätt på exekutiv auktion på grund av att en tidigare innehavare, tillika pantsättare, inte betalat sina lån.

Att problemen är omfattande visar en färsk undersökning från Svenska Mäklarsamfundet. Två av tre mäklare får ofta eller ibland felaktiga uppgifter om pantsättning av lägenhet. Var tredje mäklare har varit med om att brister i hanteringen av pantsättning har gjort att kunden riskerat att ta skada, enligt undersökningen.

Medan det för privatägda svenska småhus finns ett väl utvecklat pantregister saknas det för bostadsrätter.

- I förlängningen kan avsaknaden av offentligt register och den osäkerhet det innebär, göra att bankerna får ökade kapitalkrav för utlåning till bostadsrätter. Det skulle i sin tur kunna leda till att räntan på lån till bostadsrätter blir högre än på småhuslån, vilket är en återgång till hur det var i början av 2000-talet. Då var räntan på lån till bostadsrätter generellt 0,5 procent högre än räntan på huslån, säger Johan Hansing.

Skälen är därför starka att införa ett centralt bostadsrättsregister, anser Bankföreningen. Det efterfrågas också av en rad andra organisationer såsom Lantmäteriet, Konsumentverket, Kronofogden, Riksbanken och mäklarorganisationerna. Regeringens egen utredning om stärkt konsumentskydd på bostadsmarknaden föreslår även den att ett centralt register för bostadsrätter införs.

Det finns också andra konsumentskyddsåtgärder som är viktiga för konsumenterna på bostadsrättsmarknaden:

- Bostadsrättsköparna saknar exempelvis ofta insikt i föreningens skuldsättning. Ett effektivt sätt att stärka konsumentens ställning är att göra det obligatoriskt att i bostadsannonser tydligt ange lägenhetens totalpris, det vill säga priset inklusive lägenhetens andel av föreningens skuld, säger Johan Hansing.

Ett exempel: För en lägenhet som säljs för 2 miljoner kronor och där andelen av föreningens skuld är 500 000 kronor blir totalpriset 2,5 miljoner kronor.

I Norge är det redan obligatoriskt att ange totalpriset.

Utveckling av utlåning till bostadsrätter respektive småhus, indexerat.

2001=100, Källa SCB

Riksbanken: Panter i bostadsrätter kräver centralt register

I sin stabilitetsrapport den 24 maj lyfter Riksbanken fram behovet av ett centralt register för bostadsrättspanter. Förutom att peka på riskerna för enskilda bostadsrättsinnehavare, konstaterar Riksbanken att brister i bostadsrättsföreningarnas pantregister kan leda till problem för handeln med säkerställda obligationer. Detta eftersom krediter mot pant i bostadsrätt ingår i den underliggande säkerhetsmassa som är kopplad till de säkerställda obligationerna. Investerarna måste kunna lita på att panten utgör en säker fordran.

Ett system som säkerställer en hög tillförlitlighet vid pantsättning bidrar således enligt Riksbanken till att bibehålla ett högt förtroende för säkerställda obligationer.

Riksbanken anser sammanfattningsvis att pantsättningen av bostadsrätter bör vara lika tillförlitlig som den för småhus, och att det därför bör införas ett centralt register för bostadsrättspanter.

Bankfokus NR 2 • JUNI 2 0 1 8